【中国工程机械商贸网 原创】正处“水逆期”的挖掘机市场,2022年3月份销量迎来意料中的大幅下滑,销量腰斩的背后,其实是存量、疫情、投资传导等多重因素导致的需求不振,出口势头虽强劲,但依旧难挽整体颓势。

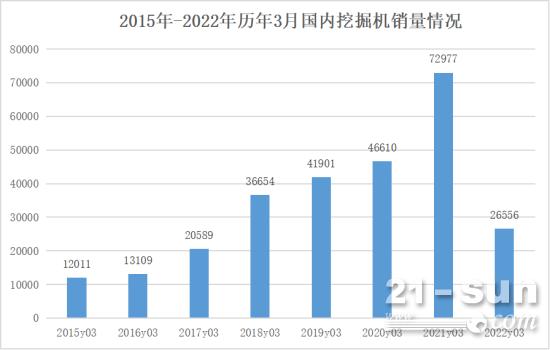

据中国工程机械工业协会行业统计,2022年3月纳入统计的26家主机制造企业,共销售各类挖掘机37085台,同比下降53.1%。其中,国内市场销量26556台,同比下降63.6%;出口销量10529台,同比增长73.5%。

2022年1-3月共销售各类挖掘机77175台,同比下降39.2%。其中,国内市场销量51886台,同比下降54.3%;出口销量25289台,同比增长88.6%。

存量、疫情、投资传导等多重因素导致国内需求不振

3月份,国内挖掘机销量虽然下滑幅度高达63.6%,但值得注意的是,其传统销售旺季属性不变,依旧位列近12个月以来销量第二。

而从历年3月份销量数据来看,今年3月份成为近5年来垫底年份,市场低迷程度可见一斑。而下滑的主因,一方面是去年超高基数的影响,另一方面则是需求不振的影响。

众所周知,挖掘机已经早已步入存量市场,超过200万的保量量,在下一个高峰淘汰周期到来之前,难以释放足够的更新需求。

同时,受疫情影响,在本轮疫情持续反弹的影响下,全国众多工地遭遇“停工令”,在建工程面临停工、防疫整顿,国内物流运力下降,企业的生产、交付、验收等各环节也均受到影响。截至2022年3月3日,调研的全国12099个工程项目,全国市场工程项目复工率为80.4%,较去年同期降低13.4%,而因疫情在近段时间的持续蔓延,开复工率也注定呈现下滑态势,需求不振!

而资金传导方面,截至3月22日,专项债靠前发力明显,我国地方债发行已经超过1.5万亿元,约为去年同期两倍,其中新增专项债发行超过1.1万亿元。事实上,虽然中央提出“适度超前”,但是提振需求具有滞后性。目前的施工工作量陆续增多,机工产品价格稳定,但由于基建刚刚启动,短期内反应不大。相反,由于鼓励客户在去年底集中采购,导致今年一季度需求反而变少。

出口再创销量纪录,首次超万台

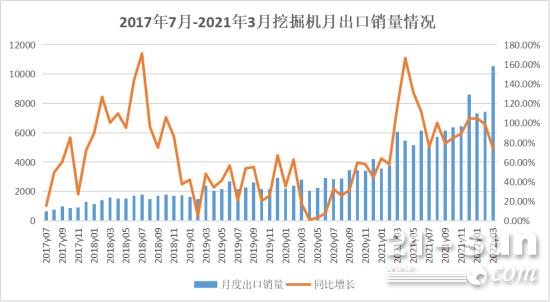

而出口方面,3月份挖掘机出口销量同比增长73.5%,成为历年来首个破万的月份,已连续57个月同比增长。尽管受疫情冲击,国际物流运输受到影响,但各家企业纷纷克服困难,在港口运输克服集装箱、仓位紧张等不利因素,并发行多列中欧班列,保障了出口供应。虽然出口增速有所收窄,但出口市场依旧是当下挖掘机行业的重要增长点。

据了解,目前受劳动力短缺、供应链问题和通货膨胀等因素影响,全球对工程机械设备的需求远高于目前的供给需求,预计全球设备销售仍将保持在高水平,这也为中国工程机械企业创造了出口机遇。而工程机械行业的周期之痛,也正倒逼着企业打开熨平周期的“战略工具箱”,正不断向国际化寻求增量。

总体来说,3月份挖掘机的销售情况在预料之中,而在“稳增长”基调下,随着基数效应弱化,疫情有效防控,重大项目开工及资金的下放传导,以挖掘机为代表的工程机械二季度下滑幅度将会明显收窄,迎来边际改善!